Wczoraj otrzymałam zapytanie od jednej z mam… Czy będę mogła w deklaracji PIT-37 za 2016 rok zastosować ulgę na

dziecko mimo tego, że pobieram świadczenie wychowawcze, czyli tzw. 500+?

Wczoraj otrzymałam zapytanie od jednej z mam… Czy będę mogła w deklaracji PIT-37 za 2016 rok zastosować ulgę na

dziecko mimo tego, że pobieram świadczenie wychowawcze, czyli tzw. 500+?

Odpowiedź

moje Kochane jest prosta… TAK… Ulga

na dzieci to, od wielu już lat, jedna z najpopularniejszych metod wspomagania

obywateli przez państwo. Ulga prorodzinna

jest nielimitowana w stosunku do ilości dzieci, które podatnik posiada. Niestety

limit jest co do dochodu… ale o tym za chwilkę… Kwota odliczenia (i często zwrotu

środków na konto bankowe rodzica) przysługuje na każde dziecko…

W zeznaniu za rok 2016 (składanym do 30.04.2017

roku) podatnik może odliczyć:

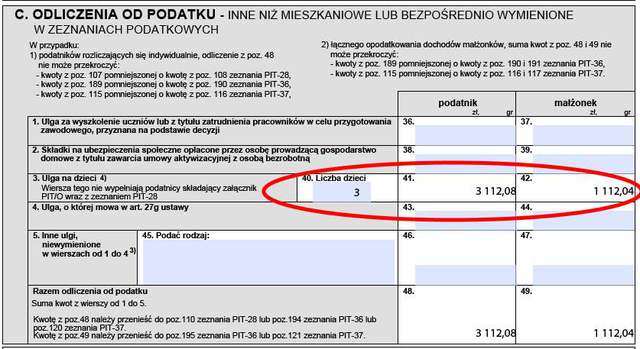

- 92,67 zł miesięcznie, czyli do 1.112,04 zł rocznie z tytułu ulgi prorodzinnej na wychowywanie jednego dziecka spełniającego warunki ulgi - przy założeniu, że dochód podatnika po odliczeniu składek na ubezpieczenie społeczne nie przekracza łącznie 112.000 zł, a niepozostającego w związku małżeńskim, nie przekroczyły w roku podatkowym kwoty 56.000 zł,

- 92,67 zł miesięcznie, czyli do 1.112,04 zł rocznie na wychowanie dwójki dzieci,

- 166,67 zł miesięcznie, czyli do 2.000,04 zł rocznie na trzecie dziecko,

- 225,00 zł miesięcznie, czyli do 2.700,00 zł rocznie z tytułu wychowania czwartego i kolejnego dziecka.

Warunki skorzystania z ulgi na dzieci są następujące:

- Odliczenie dotyczy dzieci małoletnich, nad którymi podatnik wykonywał władzę rodzicielską; pełnił funkcję opiekuna prawnego, jeżeli dziecko z nim zamieszkiwało; sprawował opiekę poprzez pełnienie funkcji rodziny zastępczej na podstawie orzeczenia sądu lub umowy zawartej ze starostą.

- Odliczenie dotyczy dzieci bez względu na ich wiek, które otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną,

- Odliczenie dotyczy również dzieci do ukończenia 25 roku życia, uczące się w szkołach, o których mowa w przepisach o systemie oświaty, przepisach o szkolnictwie wyższym lub w przepisach regulujących system oświatowy lub szkolnictwo wyższe, obowiązujących w innym niż Rzeczpospolita Polska państwie, jeżeli w roku podatkowym nie uzyskały dochodów w łącznej wysokości przekraczającej kwotę stanowiącą iloraz kwoty zmniejszającej podatek oraz stawki podatku, określonych w pierwszym przedziale skali podatkowej (3089 zł), z wyjątkiem renty rodzinnej.

- Prawo do odliczenia przysługuje za pełne miesiące kalendarzowe. Jeżeli w miesiącu nastąpiła zmiana prawa do władzy rodzicielskiej lub opieki i przejdzie ona na inną osobę - można ustalać limit dzienny ulgi, dzieląc limit miesięczny przez 30 dni.

- Jeżeli w trakcie sprawowania praw nad dzieckiem zmianie ulegnie podmiot, który te prawa posiada, każdemu z podatników przysługuje odliczenie w kwocie stanowiącej 1/30 kwoty ulgi miesięcznej za każdy dzień sprawowania pieczy nad dzieckiem.

- Odliczenie dotyczy łącznie obojga rodziców, opiekunów prawnych dziecka albo rodziców zastępczych pozostających w związku małżeńskim. Na jedno dziecko ulga może być wykorzystana tylko przez jedno z rodziców (odliczona od podatku jednego z rodziców) bądź też przez oboje rodziców wspólnie. Dzielenie się ulgą następuje zatem przede wszystkim na drodze ich wzajemnego porozumienia. Jedynym ograniczeniem jest w tym wypadku górny limit ulgi.

- Odliczenia nie stosuje się, jeżeli do dziecka mają zastosowanie przepisy przewidujące: opodatkowanie liniowym podatkiem dochodowym dochodów z działalności gospodarczej, opodatkowanie przychodów z działalności gospodarczej na zasadach ryczałtu od przychodów ewidencjonowanych (nie jest przeszkodą do korzystania z ulgi osiąganie opodatkowanych ryczałtem przychodów z najmu prywatnego) oraz opodatkowanie podatkiem tonażowym.

- Rozliczenia dokonuje wyłącznie podatnik.

Ulgę rozlicza się w zeznaniu rocznym, podając liczbę dzieci i ich

numery PESEL, a w przypadku braku tych numerów imiona, nazwiska oraz daty

urodzenia dzieci.

PRZYPOMINAM:

Kwoty

z rządowego programu 500+ czyli inaczej świadczenie wychowawcze są zwolnione z

podatku PIT. Świadczenie to nie jest jednak jedyną kwotą na rzecz rodziny,

która zwolniona została z podatku dochodowego od osób fizycznych. Podobnie

bez pobierania podatku wypłacane są:

- świadczenia rodzinne otrzymane na podstawie przepisów o świadczeniach rodzinnych:

- zasiłek rodzinny oraz dodatki do zasiłku rodzinnego;

- świadczenia opiekuńcze: zasiłek pielęgnacyjny, specjalny zasiłek opiekuńczy oraz świadczenie pielęgnacyjne;

- zapomoga wypłacana przez gminy (jednorazową zapomogę z tytułu urodzenia ich dziecka);

- inne świadczenia rodzinne wypłacane przez gminy na podstawie podjętej uchwały rady gminy

- jednorazowa zapomoga z tytułu urodzenia się dziecka;

- świadczenie rodzicielskie,

- inne dodatki rodzinne i pielęgnacyjne,

- zasiłki dla opiekunów otrzymane na podstawie przepisów o ustaleniu i wypłacie zasiłków dla opiekunów,

- świadczenia pieniężne otrzymane w przypadku bezskuteczności egzekucji alimentów,

- zasiłki porodowe,

- zasiłek macierzyński otrzymany na podstawie ustawy z dnia 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników;

- jednorazowe świadczenie otrzymane na podstawie ustawy z dnia 4 listopada 2016 r. o wsparciu kobiet w ciąży i rodzin "Za życiem",

- jednorazowe zasiłki z tytułu urodzenia dziecka, wypłacane z funduszów związków zawodowych.

Ww. dochodów nie wykazujemy w rozliczeniu rocznym PIT!

WAŻNE! Rodzice

i opiekunowie dzieci, u których podatek wyliczony od ich wynagrodzeń jest zbyt

niski, by odliczyć całą ulgę podatkową na dzieci, mają

możliwość złożyć wniosek o zwrot tej niewykorzystanej kwoty ulgi prorodzinnej.

Kwota zwrotu nie może przekroczyć jednak kwoty składek na ubezpieczenia

społeczne oraz składek na ubezpieczenie zdrowotne podlegających odliczeniu w

zeznaniu PIT rodziców.

Dziękuję,

że piszecie o swoich problemach… że zadajecie ważne dla Was pytania… tym

samym utwierdzam się w przekonaniu, że jestem pomocna i że moja codzienna praca

nie idzie na marne…Czytacie, analizujecie... Jesteście fantastyczne...

Mam

nadzieję, że pomogłam również i w tym przypadku…

Pozdrawiam Was serdecznie…

Agnieszka

Bardzo interesujący artykuł. Warto wiedzieć kiedy przysługuję taka ulga.

OdpowiedzUsuńhttps://urzad.skarbowy.online/pity/pit-online/